Quý Đối tác thân mến,

Thực hiện theo Thông tư 40/2021/TT-BTC (“Thông tư 40”) do Bộ Tài chính ban hành ngày 01/06/2021 hướng dẫn về thuế Giá trị gia tăng (“GTGT”), thuế Thu nhập cá nhân (“TNCN”) và quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh, kể từ ngày 01/08/2021, Grab điều chỉnh chính sách tính thuế áp dụng cho các khoản thưởng tiền mặt hoặc không tiền mặt của Grab dành cho Đối tác Tài xế. Cụ thể như sau:

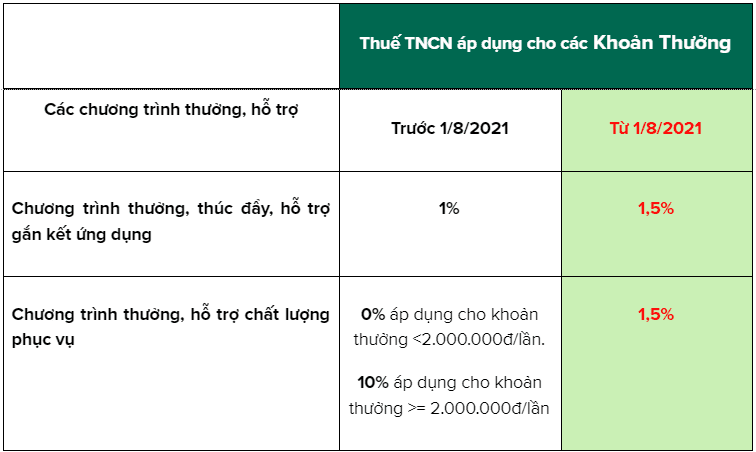

- Khoản thưởng, hỗ trợ đạt doanh số, chi hỗ trợ bằng tiền hoặc không bằng tiền (“Khoản Thưởng”) mà Đối tác nhận được trong quá trình hoạt động tại Grab, theo quy định tại Thông tư 40, được tính là doanh thu tính thuế.

- Thay đổi tỷ lệ thuế TNCN (các khoản được nêu bên trên) thành 1,5% theo quy định tại Thông tư 40, chỉ áp dụng đối với các Đối tác có doanh thu trên 100 triệu đồng/năm (tính từ ngày 01/01 đến hết ngày 31/12)

TÓM TẮT

LƯU Ý:

- Thông tin thay đổi này áp dụng cho toàn bộ các khoản thưởng: thúc đẩy hỗ trợ gắn kết ứng dụng (theo ngày/ tuần/ tháng) và các chương trình hỗ trợ chất lượng dịch vụ đang triển khai từ Grab.

- Thông tin thay đổi này CHƯA bao gồm các khoản thuế suất áp dụng cho doanh thu tính thuế khác (doanh thu cuốc xe) của Đối tác.

Ví dụ minh họa

PHƯƠNG THỨC THU VÀ NỘP HỘ CHO ĐỐI TÁC KỂ TỪ NGÀY 01/08/2021

Phương thức thu và nộp hộ khoản thuế TNCN cho các Khoản Thưởng của Grab KHÔNG THAY ĐỔI: Grab sẽ tiếp tục giữ lại khoản thuế TNCN này của Đối tác (trước đây là 1% doanh thu tính thuế, kể từ ngày 01/08/2021, theo Thông tư 40, là 1,5% doanh thu tính thuế).

Việc điều chỉnh này nhằm mục đích tuân thủ pháp luật nói chung và thực hiện nghĩa vụ thuế nói riêng do Bộ Tài chính quy định tại Thông tư 40. Grab chỉ thực hiện thu hộ và nộp hộ thuế TNCN theo đúng pháp luật quy định, vì vậy, chúng tôi rất mong nhận được sự thấu hiểu và hợp tác của Quý Đối tác trong việc tuân thủ ngay khi Thông tư 40 có hiệu lực vào ngày 01/08/2021.

Đối tác có thể tham khảo chi tiết Thông tư 40/2021/TT-BTC (“Thông tư 40”) TẠI ĐÂY.

Trường hợp có các câu hỏi liên quan, Đối tác có thể nhấn vào nút XEM NGAY ở bên dưới để tham khảo một số câu hỏi thường gặp hoặc liên hệ trực tiếp với Cơ quan thuế địa phương – Phòng tuyên truyền và hỗ trợ người nộp thuế để được hướng dẫn thêm.

Chân thành cảm ơn sự hợp tác của Đối tác.

Trân trọng,

Đội ngũ Grab.